STECHOQ TRAINING CENTER

STECHOQ TRAINING CENTER

TEORI AKUNTANSI DAN PERSAMAAN DASAR AKUNTANSI

TEORI AKUNTANSI

A. PENGERTIAN AKUNTANSI

- Menurut Firdaus A. Dunia (2013), akuntansi merupakan sistem informasi yang memberikan laporan kepada berbagai pemakai atau pembuat keputusan mengenai aktivitas bisnis dari kesatuan ekonomi (perusahaan atau badan usaha).

- Menurut American Institute of Certified Public Accountant, akuntansi adalah proses pencatatan, penggolongan, dan peringkasan transaksi kejadian yang tepat (berdayaguna) dalam bentuk satuan uang dan penafsiran hasil proses tersebut.

B. MANFAAT AKUNTANSI

- Membantu dalam mengalokasikan modal yang dimiliki oleh masyarakat untuk dapat ditanamkan kepada bisnis yang menguntungkan. Informasi mengenai bisnis yang menguntungkan dapat diperoleh dari laporan keuangan yang dihasilkan melalui proses akuntansi. Dengan itu, laporan keuangan membantu investor dalam membuat keputusan atas modal yang dimilikinya akan ditanamkan atau tidak dengan.

- Membantu melakukan keputusan manajemen dan mengarahkan sumber daya yang ada diperusahaan. Manajemen perusahaan akan menjadikan laporan keuangan sebagai acuan untuk mengendalikan biaya, menetapkan harga, dan menginvestasikan ke bidang yang tepat.

- Membantu pelaporan pemakaian sumber daya yang digunakan oleh perusahaan. Pengguna laporan keuangan dapat menganalisa dan menilai bagaimana manajer atau pegawai perusahaan menggunakan sumber daya tertentu dalam perusahaan.

C. FUNGSI AKUNTANSI

- Mengumpulkan dan menyimpan data tentang aktivitas dan transaksi.

- Memproses data menjadi informasi untuk proses pengambilan keputusan.

- Melakukan kontrol aset organisasi.

D. PENGGUNA INFORMASI AKUNTANSI

- Pihak internal perusahaan seperti pimpinan, pemilik, dan manajemen.

- Pihak eksternal perusahaan seperti pemerintah untuk menetapkan pajak perusahaan, investor untuk menjadi keputusan investasi, dan kreditor untuk mengukur kemampuan perusahaan dalam pemenuhan kewajibannya.

E. BIDANG AKUNTANSI

- Akuntansi Keuangan untuk penyusunan laporan keuangan perusahaan secara umum.

- Akuntansi Manajemen untuk pengambilan keputusan keuangan.

- Akuntansi Anggaran untuk perencanaan keuangan.

- Akuntansi Biaya untuk penyusunan biaya pokok produksi.

- Akuntansi Pemerintah untuk penyusunan laporan keuangan pemerintahan.

- Akuntansi Pajak untuk menghitung besaran pajak yang harus dibayar.

- Akuntansi Audit untuk proses pemeriksaan akuntansi dan laporan keuangan

- Sistem Akuntansi untuk menciptakan inovasi proses akuntansi.

F. PROFESI AKUNTANSI

- Akuntan publik (Public Accountant) yaitu akuntan swasta yang menyediakan jasa pemeriksaan terhadap laporan keuangan serta memberikan jasa kepada pihak yang memerlukan.

- Akuntan internal (Private Accountant) adalah akuntan yang bekerja disebuah perusahaan dan menjadi bagian dari perusahaan.

- Akuntan pemerintah (Goverment Accountant) adalah akuntan yang bekerja pada badan pemerintahan, perusahaan negara, bank pemerintah Direktorat jenderal pajak dan direktorat jenderal pengawasan keuangan negara.

- Akuntan pendidik adalah akuntan yang bertugas dalam pendidikan akuntansi yaitu mengajar, menyusunkurikulum dan melakukan penelitian dibidang akuntansi.

G. JENIS DAN BENTUK PERUSAHAAN

- Perusahaan jasa, yaitu perusahaan yang kegiatan usahanya memberi layanan jasa kepada konsumen, misalnya perusahaan asuransi, perusahaan angkutan, kantor akuntan, kantor notaris, bank dan lain-lain.

- Perusahaan dagang, yaitu perusahaan yang kegiatan usahanya membeli barang untuk dijual kembali tanpa merubah bentuk asinya. Misalnya toko, penyalur dan lain-lain.

- Perusahaan industri / manufaktur, yaitu perusahaan yang kegiatan usahanya mengolah bahan baku menjadi barang setengah jadi maupun barang jadi dan kemudian dijual untuk memperoleh keuntungan.

H. BENTUK-BENTUK PERUSAHAAN

- Perusahaan Perorangan yaitu perusahaan yang dimiliki individu, dimana pemilik modal menjadi pemimpin perusahaan, mengelola perusahaan, untung-rugi, maju-mundur perusahaan tergantung pada kemampuan pemilik dalam menjalankan usahanya.

- Persekutuan Firma (Fa) adalah persekutuan untuk menjalankan usaha antara 2 orang atau lebih (maksimal 10 orang) dengan nama bersama. Tanggung jawab masing-masing anggota Firma tidak terbatas sampai ke harta pribadi sedangkan keuntungan dan kerugian dibagi berdasarkan besarnya modal masing-masing.

- Persekutuan Komanditer (CV) adalah persekutuan antara 2 orang atau lebih (maksimal 5 orang) untuk menjalankan suatu usaha dimana sebagian sekutu bertanggungjawab terbatas dan sekutu lainnya bertanggungjawab tidak terbatas, Jadi dalam CV terdapat 2 macam sekutu, yakni sekutu aktif dan sekutu pasif.

- Perseroan Terbatas (PT) adalah bentuk perusahaan yang terdiri dari pemegang saham yang mempunyai tanggung jawab terbatas hanya sebesar modal yang distor/ditanam bila perusahaan mengalamikeuntungan maupun kerugian.

- Koperasi adalah suatu badan usaha yang beranggotakan orang-orang yang melaksanakan suatu usaha beradasarkan azaz kekeluargaan.

- Yayasan adalah badan usaha yang bergerak dibidang sosial dan bisnis.

- BUMN (Badan Usaha Milik Negara) adalah Perusahaan yang modal keseluruhannya adalah milik pemerintah.

- BUMD (Badan Usaha Milik Daerah) yaitu perusahaan yang didirikan berdasarkan peraturan daerah yang seluruh atau sebagian modalnya milik pemerintah yang bersangkutan.

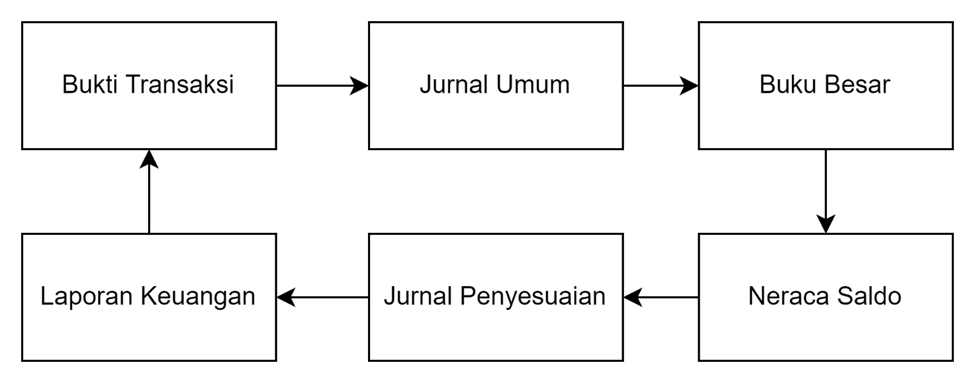

I. TAHAPAN SIKLUS AKUNTANSI

Siklus Akuntansi merupakan proses penyusunan suatu laporan keuangan yang dapat dipertanggungjawabkan serta dapat diterima secara umum prinsip-prinsip dan kaidah akuntansi, prosedur-prosedur, metode-metode, serta teknik-teknik dari segala sesuatu yang dicakup dalam ruang lingkup akuntansi dalam suatu periode tertentu. Dalam proses akuntansi dapat kita bagi menjadi 3 tahap:

- Tahap pencatatan atau penggolongan (pencatatan bukti transaksi keuangan)

- Tahap peringkasan laporan keuangan (ikhtisar laporan keuangan)

- Tahap laporan keuangan (financial statement)

Berdasarkan gambar di atas dapat kita uraikan bahwa siklus akuntansi adalah sebagai berikut:

1. Pencatatan data ke dalam dokumen sumber/bukti transaksi.

2. Penjurnalan, menganalisis, dan mencatat transaksi dalam jurnal (buku harian).

3. Posting ke buku besar, memindahkan debit dan kredit dari jurnal ke akun buku besar.

4. Neraca saldo yaitu menyiapkan neraca saldo untuk mengecek keseimbangan buku besar.

5. Membuat ayat jurnal penyesuaian dan memasukkan jumlahnya pada neraca saldo.

6. Laporan keuangan yaitu laporan rugi laba, laporan perubahan modal dan neraca.

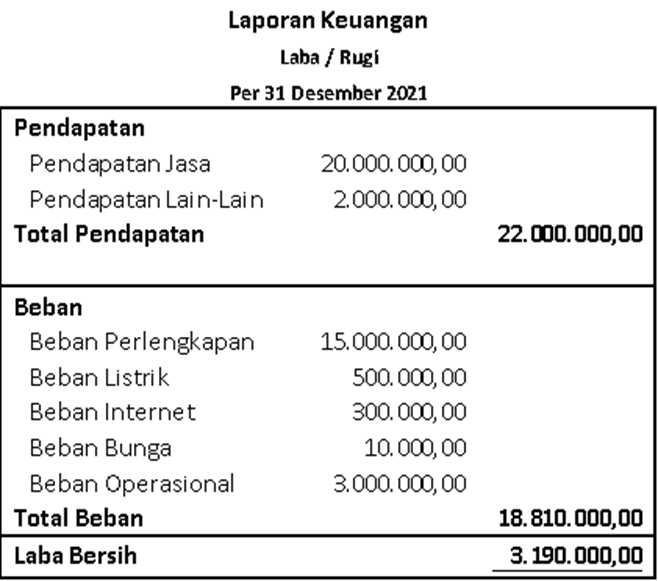

J. CONTOH LAPORAN KEUANGAN

- Laporan Laba/Rugi

Laporan laba/rugi berisi berapa pendapatan suatu bisnis dalam satu periode akuntansi dikurangi dengan beban atau biaya bisnis dalam satu periode akuntansi yang menghasilkan laba atau rugi bisnis dalam satu periode. Laporan ini digunakan untuk mengukur performa perusahaan dalam satu periode tertentu.

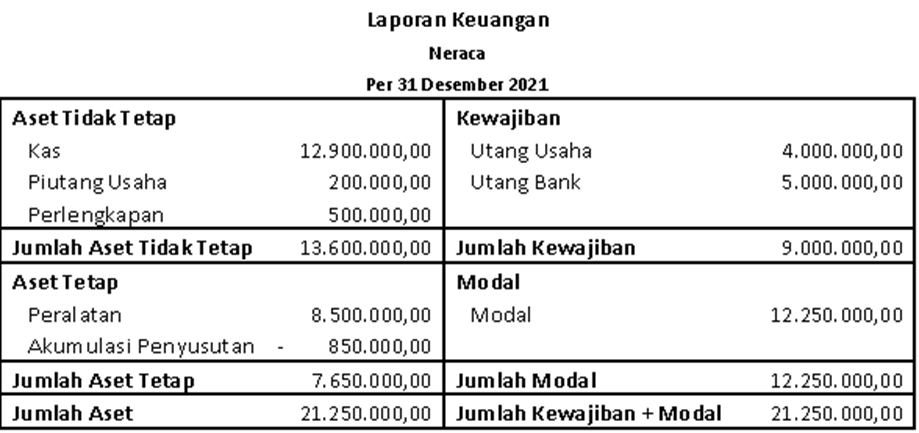

- Laporan Neraca (Posisi Keuangan)

PERSAMAAN DASAR AKUNTANSI

A. BAGAN AKUN (CHART OF ACCOUNTS)

Bagan akun atau Chart of Accounts adalah daftar semua kode akun yang disusun secara sistematis dan teratur sehingga dapat disajikan pada laporan keuangan. Kode akun sendiri berguna untuk mengelompokan jenis transaksi pada suatu pencatatan akuntansi. Agar lebih jelas, berikut dibawah ini pengertian-pengertian dari akun pada akuntansi:

ASET

Aset adalah kekayaan perusahaan yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu. Dari aset tersebut, perusahaan mengharapkan manfaat ekonomi dimasa depan. Manfaat ekonomi di masa depan dari pemilikan aset dapat berupa

- Aset tersebut digunakan, baik sendiri atau bersama dengan aset lainnya untuk menghasilkan barang dan jasa yang dijual perusahaan. Contoh, perusahaan memiliki mesin produksi untuk menciptakan sebuah barang yang akan dijual ke pelanggan.

- Aset tersebut dipertukarkan dengan aset lainnya. Contoh, perusahaan memiliki sejumlah uang untuk membeli sebuah mesin produksi (Kas merupakan aset dan mesin produksi juga merupakan aset).

- Aset tersebut digunakan untuk menyelesaikan kewajiban. Contoh, perusahaan memiliki mesin produksi dan menjual mesin tersebut untuk melunasi hutang-hutangnya.

- Aset tersebut dibagikan kepada para pemilik usaha. Contoh, perusahaan dinyatakan bubar dan membagikan aset tersebut kepada pemilik-pemiliknya sesuai dengan presentase modal kepemilikan.

Ketika menyusun laporan keuangan, aset disusun berdasarkan seberapa cepat penggunaannya atau mudah tidaknya aset tersebut diuangkan. Aset secara akuntansi dibedakan menjadi dua, yaitu aset lancar dan aset tidak lancar.

LIABILITAS

Liabilitas disebut utang merupakan suatu tugas tanggung jawab yang wajib untuk dilaksanakan perusahaan dengan cara tertentu. Liabilitas juga merupakan kekayaan perusahaan yang berasal dari pihak lain. Liabilitas dibedakan menjadi dua, yaitu liabilitas lancar dan liabilitas tidak lancar. Perbedaannya yaitu sebagai berikut.

- Liabilitas lancar merupakan kewajiban yang harus segera dilunasi paling lambar yaitu satu periode akuntansi. Contoh hutang usaha, perusahaan membeli bahan baku ke pihak lainnya, namun belum dibayar. Perusahaan wajib melunasi hutangnya pada pihak lainnya tersebut dalam jangka waktu pada satu periode akuntansi.

- Liabilitas tidak lancar merupakan kewajiban yang waktu pelunasannya lebih dari satu periode, contohnya adalah hutang hipotek, hutang obligasi.

EKUITAS

Ekuitas disebut modal merupakan hak residual atas aset perusahaan setelah dikurangi semua dengan liabilitas atau kewajiban.

PENDAPATAN

Pendapatan adalah hasil yang diperoleh dari kegiatan usaha dalam satu periode tertentu. Pendapatan dapat juga diartikan kenaikan aset perusahaan atau penurunan liabilitas dalam periode tertentu.

BEBAN

Beban merupakan penurunan manfaat ekonomi selama suatu periode akuntansi tertentu. Misalnya, untuk menghasilkan suatu barang yang diproduksi oleh perusahaan, dikeluarkan beban seperti beban gaji, beban bahan baku, dll.

Untuk lebih jelasnya, berikut pengelompokan akun pada akuntansi yaitu sebagai berikut:

Kategori Akun | Sub Kategori Akun | Akun | Debit / Kredit |

Aset / Harta | Aset lancar | Kas | Debit |

Piutang | Debit | ||

Perlengkapan | Debit | ||

Beban dibayar dimuka | Debit | ||

Aset tidak lancar | Tanah | Debit | |

Bangunan + depresiasi | Debit / Kredit | ||

Peralatan + depresiasi | Debit / Kredit | ||

Aset lain + depresiasinya | Debi / Kredit | ||

Liabilitas / Kewajiban | Liabilitas lancar | Hutang usaha | Kredit |

Hutang gaji | Kredit | ||

Hutang pajak | Kredit | ||

Liabilitas tidak lancar | Hutang bank | Kredit | |

Ekuitas / Modal | Modal | Modal saham | Kredit |

Laba ditahan | Kredit | ||

Laba tahun berjalan | Kredit | ||

Pendapatan | Pendapatan | Pendapatan Operasional | Kredit |

Pendapatan Lain lain | Kredit | ||

Beban | Beban | Beban Gaji | Debit |

Beban Listrik | Debit | ||

Beban Operasional | Debit | ||

Beban Depresiasi | Debit |

Dalam tabel diatas menunjukan bahwa terdapat 5 kategori akun pada akuntansi yaitu Aset / Harta, Liabilitas / Kewajiban, Ekuitas / Modal, Pendapatan, dan Beban. Kelima klasifikasi tersebut memiliki sub-kategori. Sebagai contoh, Aset / Harta memiliki 2 sub-kategori yaitu Aset / Harta Lancar dan Aset / Harta Tidak Lancar. Aset / Harta Lancar terdiri dari kas (uang kas), piutang (pendapatan yang harus diterima), beban dibayar dimuka (beban yang belum digunakan).

Keterangan debit atau kredit dalam tabel tersebut merupakan posisi bertambahnya suatu akun. Sebagai contoh:

1. Tuan Ardi menerima uang tambahan, maka Kas bertambah di posisi debit.

2. Tuan Ardi melakukan hutang dengan sahabatnya, maka Hutang Tuan Ardi bertambah di posisi kredit.

3. Tuan Ardi menerima pendapatan, maka Pendapatan Tuan Ardi bertambah di posisi kredit.

4. Tuan Ardi membayar beban listrik, maka Beban Tuan Ardi bertambah di posisi debit.

Namun dalam akuntansi, sebuah transaksi merupakan sebab akibat. Sebagai contoh Tuan Ardi menerima uang tambahan, akan dipertanyakan darimana asal usul uang tersebut.

Misal:

1. Tuan Ardi menerima uang tambahan yang berasal dari hutang, maka Kas bertambah di posisi debit dan Hutang bertambah di posisi kredit.

2. Tuan Ardi menerima uang tambahan yang berasal dari pendapatan, maka Kas bertambah di posisi debit dan Pendapatan bertambah di posisi kredit.

3. Tuan Ardi membayar beban listrik menggunakan uangnya, maka Beban bertambah di posisi debit dan Kas berkurang ada diposisi kredit.

B. PERSAMAAN AKUNTANSI

Persamaan dasar akuntansi adalah persamaan yang menggambarkan posisi dimana Aset = Liabilitas + Ekuitas

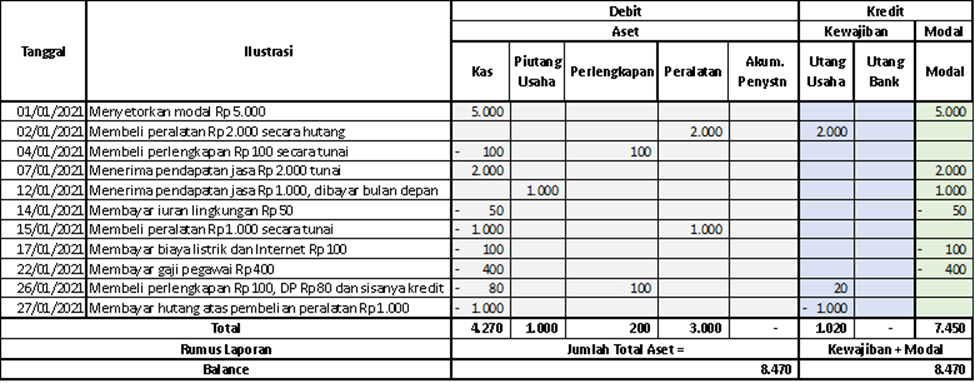

Contoh persamaan akuntansi pada suatu pencatatan transaksi adalah sebagai berikut:

1. Tuan Ardi menyetorkan modal sebesar Rp 5.000 berupa uang tunai.

Kas bertambah +5.000 dan modal bertambah +5.000

2. Tuan Ardi membeli peralatan Rp 2.000 secara kredit.

Peralatan bertambah +2.000 dan utang usaha bertambah +2.000

3. Tuan Ardi membeli perlengkapan Rp 100 secara tunai.

Uang kas berkurang -100 dan perlengkapan bertambah +100.

4. Tuan Ardi menerima pendapatan Rp 2.000 atas servis kompor gas secara tunai.

Uang kas bertambah +2.000 dan modal bertambah +2.000.

5. Tuan Ardi menerima pendapatan Rp 1.000 atas servis kompor gas secara kredit.

Piutang usaha bertambah +1.000 dan modal bertambah +1.000.

6. Tuan Ardi membayar iuran lingkungan Rp 50

Uang kas berkurang -50 dan modal berkurang -50.

7. Tuan Ardi membeli peralatan Rp 1.000 secara tunai.

Uang kas berkurang -1.000 dan peralatan bertambah +1.000.

8. Tuan Ardi membayar biaya listrik dan internet Rp 100.

Uang kas berkurang -100 dan modal berkurang -100.

9. Tuan Ardi membayar biaya gaji karyawan Rp 400.

Uang kas berkurang -400 dan modal berkurang -400.

10. Tuan Ardi membeli perlengkapan Rp 100 dengan DP Rp 80 dan sisanya dibayar secara kredit.

Uang kas berkurang -80, perlengkapan bertambah +100, dan utang usaha bertambah +20.

11. Tuan Ardi membayar utang atas pembelian peralatan pada tanggal 02 Januari 2021 Rp 1.000.

Uang kas berkurang -.1.000 dan utang usaha berkurang -1.000.

Berdasarkan contoh ilustrasi transaksi diatas, berikut rekapitulasi dari pencatatan pada persamaan akuntansi:

Last modified: Friday, 17 February 2023, 2:13 AM