STECHOQ TRAINING CENTER

STECHOQ TRAINING CENTER

Day 9 - Engineering Economy

BAB II PEMBELAJARAN

A. Engineering Economy

1. Pendahuluan

(Newnan,D.G., 1990. Engineering Economic Analysis . Engineering Press Inc.California.)

Suatu ilmu pengetahuan yang berorientasi pada pengungkapan dan perhitungan nilai-nilai ekonomis yang terkandung dalam suatu rencana kegiatan teknik (engineering).

(Irwanto, A. Kohar. 1984. Ekonomi Enjiniring di Bidang Mekanisasi Pertanian. Jurusan Mekanisasi Pertanian Fakultas Teknologi Pertanian IPB. Bogor )

Pengetahuan ekonomi yang dikhususkan untuk menganalisis biaya dan manfaat dari suatu usaha atau kegiatan ekonomi yang terutama melibatkan aspek teknik.

Studi ekonomi timbul dikalangan ahli teknik dan bisnis karena adanya banyak alternatif yang harus dipilih di dalam mengambil keputusan yang berbeda nilai ekonominya. Dimana alternative perbedaan ini, merupakan dasar mengambil keputusan yang optimum dari segi ekonomi.

2. Ketentuan Biaya Umum

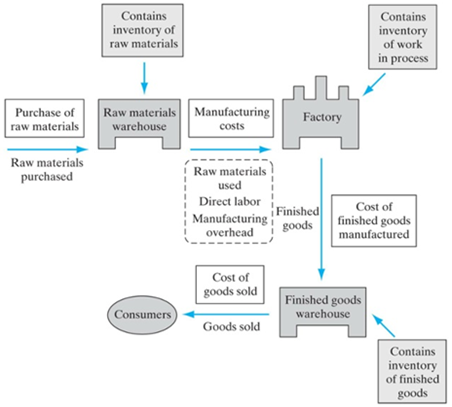

Biaya produksi

Material langsung

Tenaga kerja langsung

Mfg. Overhead

Biaya Non-manufaktur

Atas

Pemasaran

Administratif

3. Dwi Lingkungan Dari Aspek Teknik

Seorang teknisi dihadapkan pada dua lingkungan:

a. Lingkungan fisik yang meliputi aspek fisik: hukum-hukum fisika, thermodinamika, mekanika fluida, dan lain-lain

b. Lingkungan ekonomi meliputi ilmu-ilmu dan kaedah/hukum ekonomi dalam melaksanakan suatu kegiatan produksi maupun jasa.

Dalam teknik pertanian lingkungan fisik mencakup benda-benda fisik dan ilmu fisika terapan serta ilmu lainnya yang erat hubungannya dengan:

- alat/mesin budidaya pertanian,

- bangunan pertanian,

- irigasi dan drainase

- mesin pengolahan hasil pertanian

- pelistrikan dll

Evaluasi Rencana/Usulan Engineering

Penyelesaian pengerjaan suatu rencana mungkin saja dapat dilakukan dengan beberapa metode atau cara.

Misalkan tiap metode ini dari aspek fisiknya feasible untuk penerapan aspek enjiniring. Dari banyak metode yang dapat digunakan itu, hanya satu yang harus dilaksanakan yaitu yang biayanya terendah

Dalam mengevaluasi suatu rencana atau usulan enjiniring dari segi harga dan biayanya, perlu diperhatikan tentang:

- Jumlah investasi yang dibutuhkan

- biaya tenaga kerja

- pengaruh waktu terhadap nilai uang

- bahan baku

- laju penyusutan mesin dan alat

- tingkat modal

- elemen-elemen biaya operasi

- tingkat pajak pendapatan

Keputusan yang rasional memerlukan prosedur dan proses yang sistematis, dengan tahapan sbb (Newnan,D.G., 1990. Engineering Economic Analysis . Engineering Press Inc.California.)

1) Mengidentifikasi dan memahami persoalan dgn baik

2) Merumuskan tujuan penyelesaian masalah

3) Mengumpulkan data-data yang relevan

4) Klarifikasi, klasifikasi, dan validasi kebenaran data

5) Identifikasi atau memehami alternatif pemecahan masalah

6) Menetapkan kriteria pengukuran alternatif

7) Menyusun dan menyiapkan model keputusan

8) Melakukan evalusi & analisa

9) Mengambil keputusan

10) Mengimplementasikan keputusan

4. Konsep dan Perilaku Biaya

- Ketentuan Biaya Umum

- Klasifikasi Biaya untuk Laporan Keuangan

- Klasifikasi Biaya untuk Memprediksi Perilaku Biaya

- Konsep Biaya yang Relevan dengan Pengambilan Keputusan

- Berpikir tentang Margin: Pengambilan Keputusan Ekonomi Fundamental

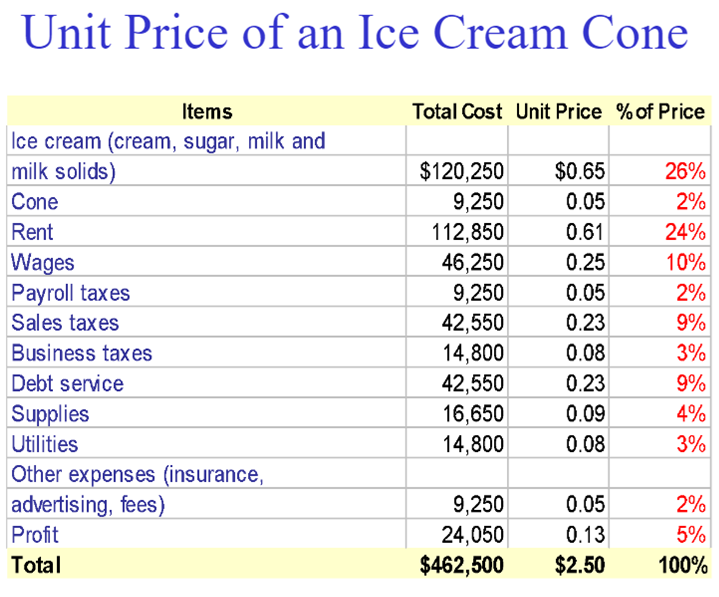

5. Klasifikasi Biaya Untuk Memprediksi Perilaku Biaya

- Volume Index

Def: Satuan ukuran yang digunakan untuk mendefinisikan “volume”

Contoh:

Mobil – digerakkan “bermil-mil”

Pembangkit listrik – “kWh” diproduksi

Mesin stamping – “bagian” dicap

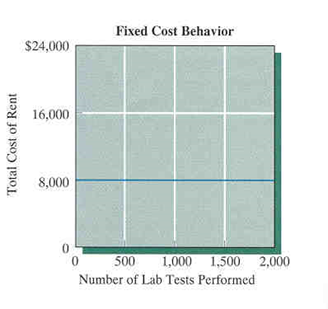

- Fixed Costs

Def: Biaya penyediaan kapasitas operasi dasar perusahaan

Perilaku biaya: Tetap konstan selama rentang yang relevan

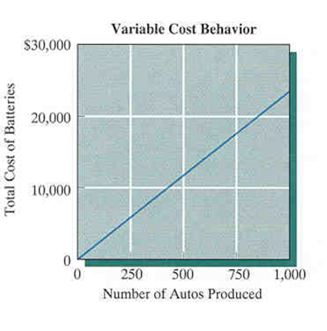

- Variable Costs

Def: Biaya yang bervariasi tergantung pada tingkat produksi atau penjualan

Perilaku biaya: Naik atau turun secara proporsional sesuai dengan tingkat volume

Average Unit Cost

Def: biaya aktivitas per unit basis

Perilaku Biaya: Biaya tetap per unit bervariasi dengan perubahan volume. Biaya variabel per unit volume adalah konstan.

- Opportunity Costs

Def: Potensi manfaat yang dilepaskan saat Anda mencari tindakan alternatif

Contoh: Saat Anda memutuskan untuk mengejar gelar sarjana, biaya peluang Anda akan mencakup potensi penghasilan 4 tahun yang hilang.

- Sunk Costs

Def: Biaya yang telah dikeluarkan oleh tindakan masa lalu

Implikasi Ekonomi: Tidak relevan dengan keputusan masa depan

Contoh: $500 dihabiskan untuk mengganti ban tahun lalu—tidak relevan dalam membuat keputusan penjualan di masa depan

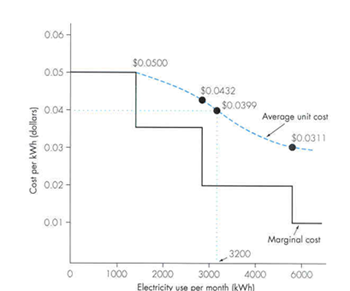

- Marginal Costs

Def: Biaya tambahan yang dihasilkan dari peningkatan tingkat output, biasanya oleh unit tunggal

Contoh: Biaya listrik menurunkan tarif marjinal

Unit Marginal Contribution

Def: Selisih antara harga jual per unit dan biaya variabel per unit

MC = Harga jual – Biaya variabel

Aplikasi: Analisis volume impas:

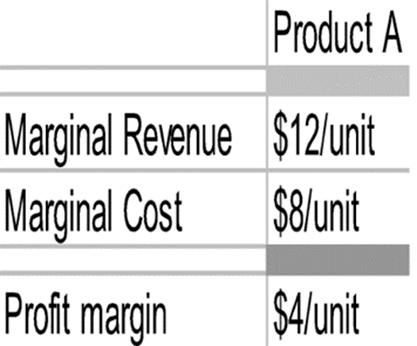

Marginal Analysis

Prinsip: "Apakah itu berharga?"

Aturan keputusan: Untuk membenarkan setiap tindakan,

Pendapatan marjinal > Biaya marjinal

Last modified: Tuesday, 23 May 2023, 8:55 AM